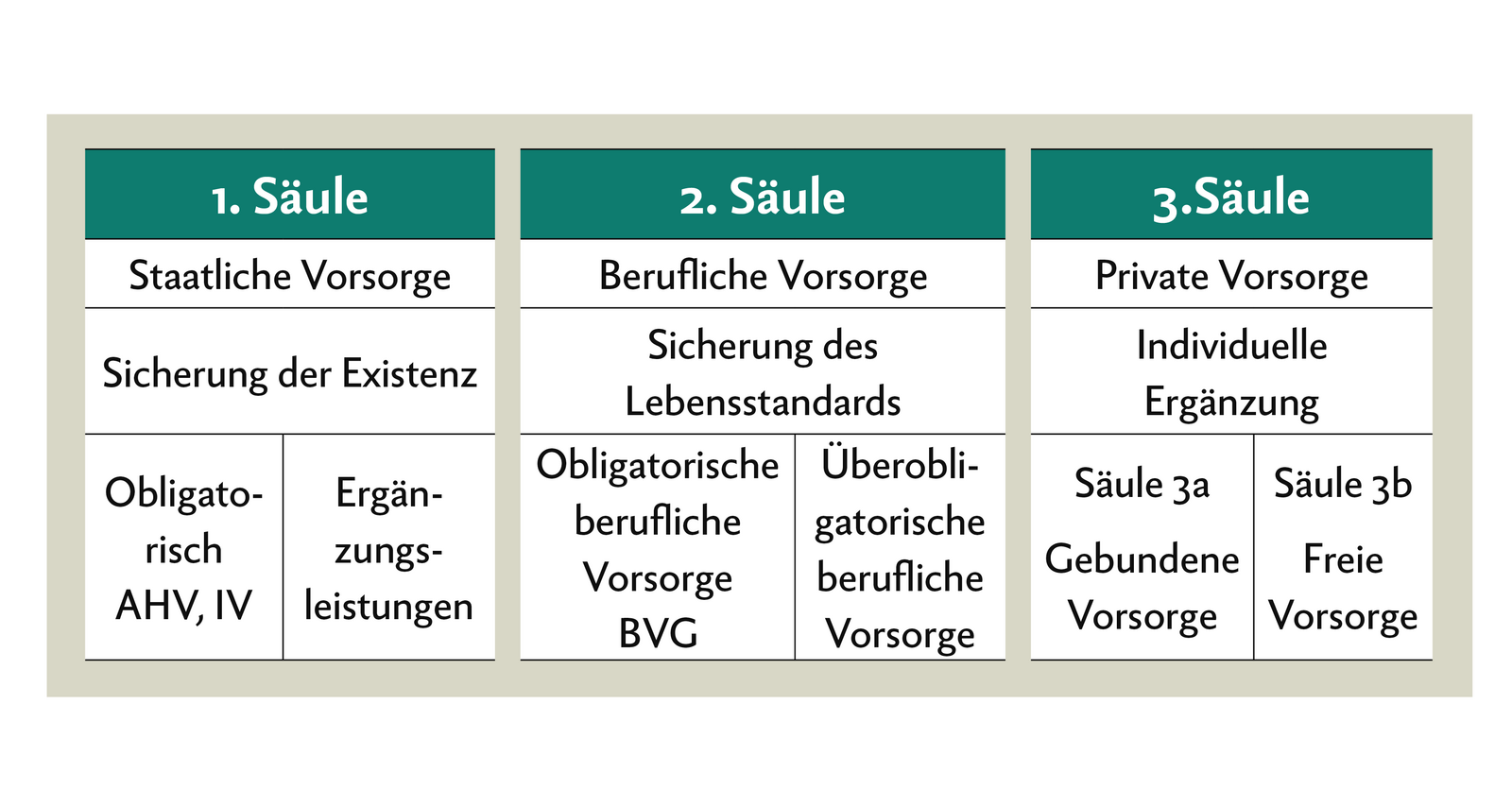

Die drei Säulen 1. Säule Die Alters- und Hinterlassenen-Versicherung (AHV) soll die materielle Existenz sichern. Für den Bezug der Rente müssen sich künftige Rentnerinnen und Rentner drei bis sechs Monate vor ihrem 64. (Frauen) / 65. (Männer) Geburtstag bei der zuständigen Ausgleichskasse anmelden. Bei der Ausgleichskasse müssen auch die Ansprüche auf Erziehungs- und Betreuungsgutschriften, Hilflosen-Entschädigung…

Möchten Sie diesen Artikel lesen?

Lesedauer: 4 Minuten

Diesen Artikel für Fr. 1.50 kaufen.

Ein Abo des Fachmagazins «die grüne» kaufen.

Haben Sie bereits ein Konto?

Hier einloggen.