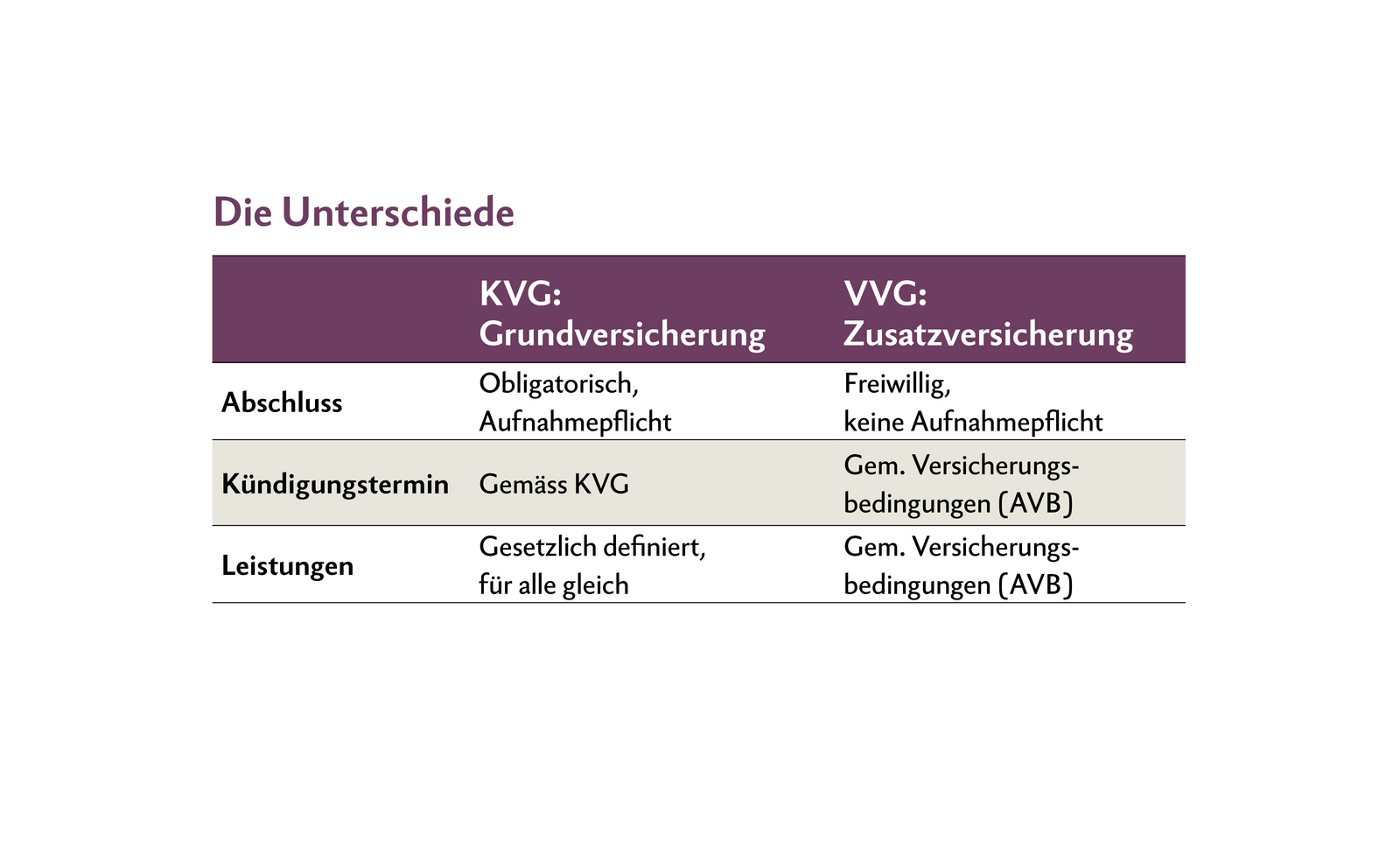

Wer in der Schweiz wohnt oder arbeitet, muss bei einer Krankenkasse versichert sein. Hochoffiziell heisst die Grundversicherung «obligatorische Krankenpflegeversicherung» und basiert auf dem Bundesgesetz über die Krankenversicherung. Die Krankenkassen sind nicht gewinnorientiert und müssen vom Bundesamt für Gesundheit BAG anerkannt sein. Es steht ihnen frei, auch Zusatzversicherungen anzubieten. Konkret heisst das:…

Möchten Sie diesen Artikel lesen?

Lesedauer: 4 Minuten

Diesen Artikel für Fr. 1.50 kaufen.

Ein Abo des Fachmagazins «die grüne» kaufen.

Haben Sie bereits ein Konto?

Hier einloggen.