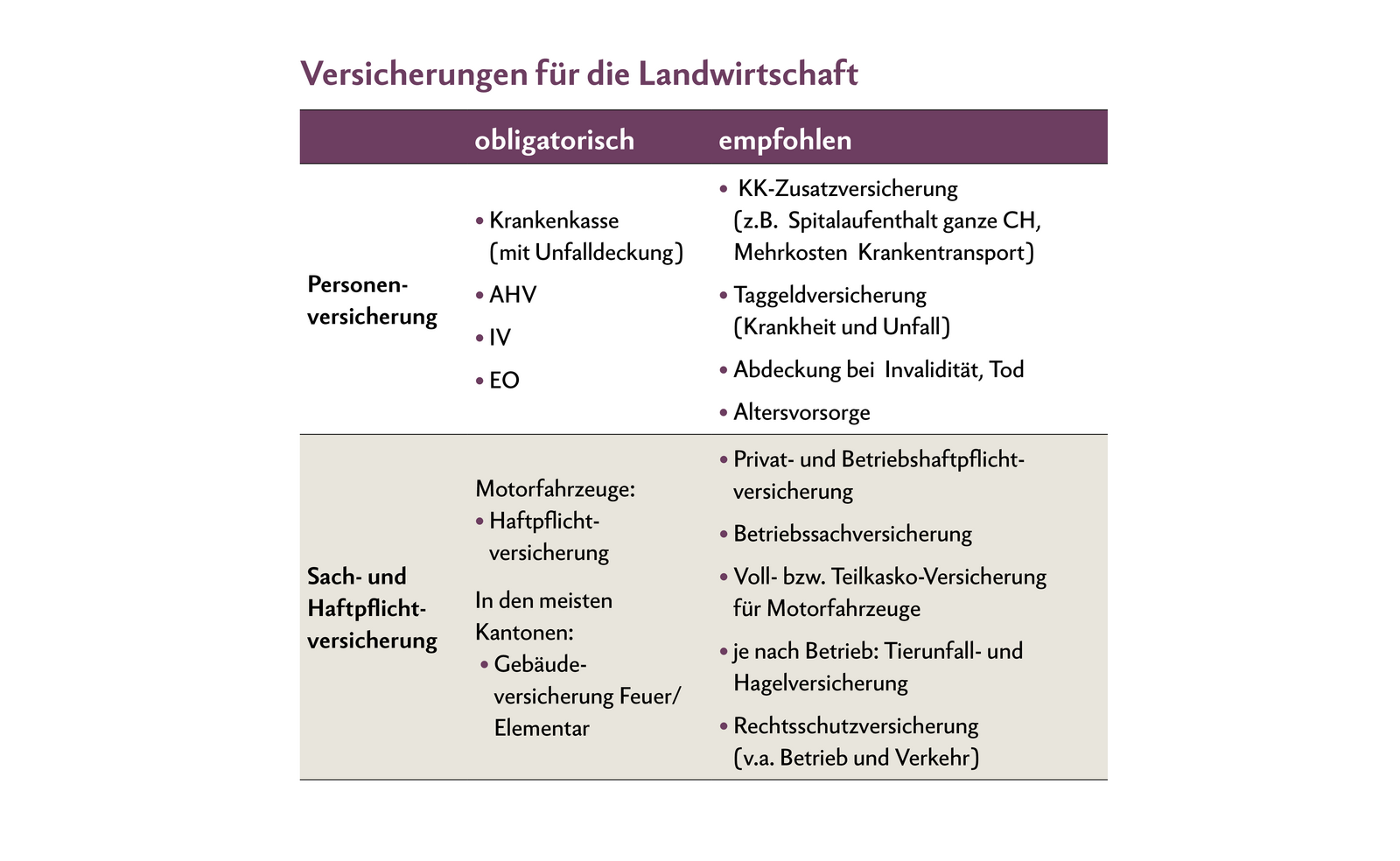

Kurz & bündig - Neben den obligatorischen Versicherungen sind weitere Versicherungen aus dem Personen- und Sachversicherungsbereich sinnvoll. - Um herauszufinden, was nötig ist, empfiehlt sich eine eingehende Beratung auf dem Betrieb. - Denn Unterversicherungen können im Schadenfall teuer werden. Rund 41'000 Franken gibt ein durchschnittlicher Betrieb in der Schweiz jedes Jahr für Versicherungen aus. Dazu gehören…

Möchten Sie diesen Artikel lesen?

Lesedauer: 4 Minuten

Diesen Artikel für Fr. 1.50 kaufen.

Ein Abo des Fachmagazins «die grüne» kaufen.

Haben Sie bereits ein Konto?

Hier einloggen.