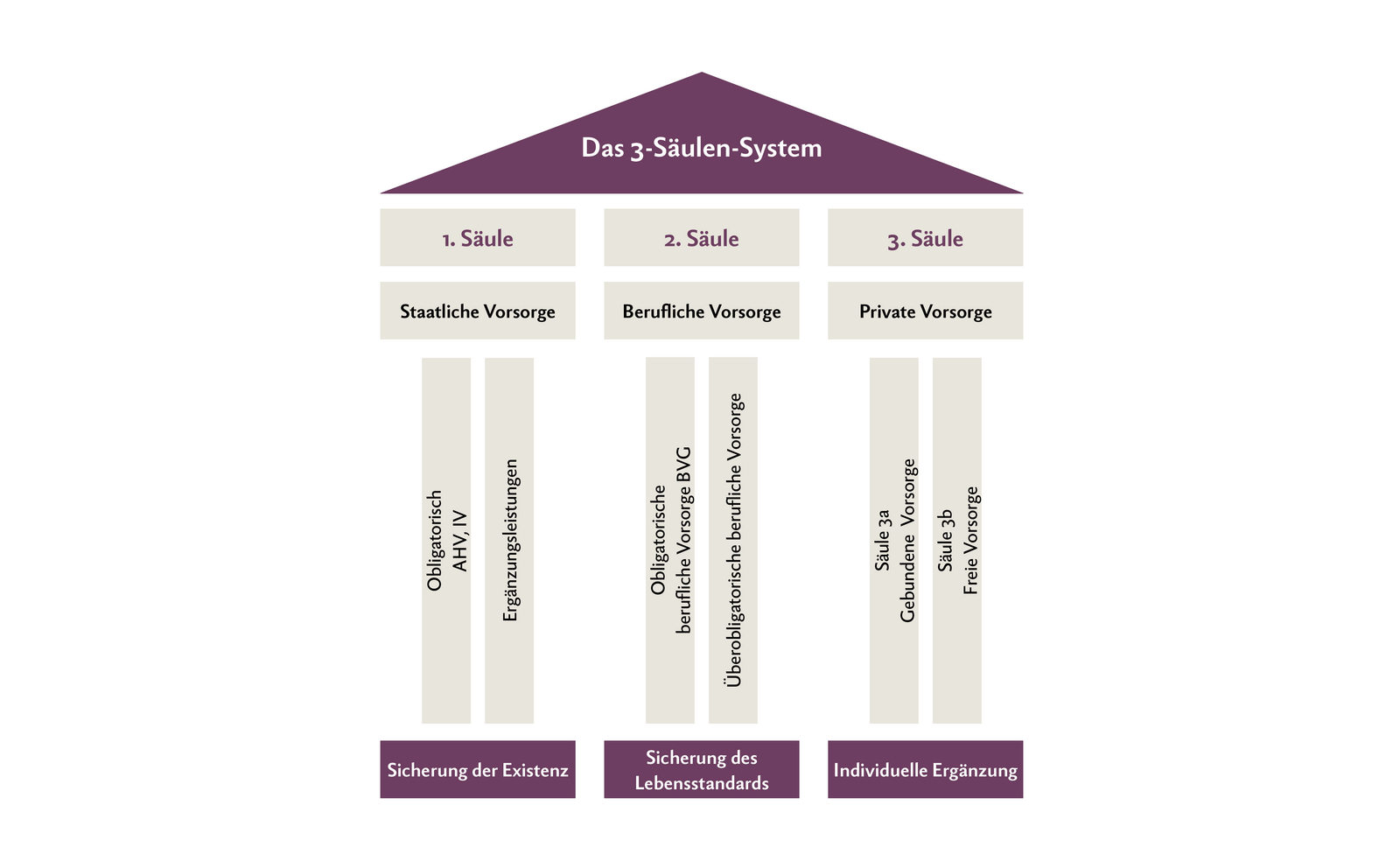

Das Schweizer Sozialversicherungssystem hat fünf Bereiche:

- Alters-, Hinterlassenen- und Invalidenvorsorge (Drei-Säulen-Modell),

- Schutz vor Folgen einer Krankheit und eines Unfalls,

- Erwerbsersatz für Dienstleistende und bei Mutterschaft,

- Arbeitslosenversicherung,

- Familienzulagen.

[IMG 2] Das Drei-Säulen-Modell regelt dabei unter anderem die Altersvorsorge. Da LandwirtInnen und Bäuerinnen in den allermeisten Fällen selbstständig erwerbend sind, müssen sie sich selber um ihre AHV-Beiträge kümmern. Die jeweils zuständige Ausgleichskasse versendet aufgrund der letzten Abrechnung quartalsweise Akontorechnungen und macht jeweils Ende Jahr eine Schlussabrechnung. Wer bereits weiss, dass sich sein Einkommen in einem Jahr deutlich ändert, kann dies der Ausgleichskasse mitteilen, diese passt entsprechend die Akontozahlungen an.

Wer Angestellte hat, muss diese korrekt versichern. Dazu müssen diese je nach Dauer der Anstellung und Lohnhöhe gemäss den kantonalen Normalarbeitsverträgen und Gesetzgebung gegen die Folge von Unfällen, Krankheit und Alter versichert sein. Die Wahl der Versicherer ist frei.

Dossier Hof-ManagementVersicherungen Wer sich das Leben aber leichter machen will, meldet sich bei der Agrisano Stiftung. Diese hat eine «Globalversicherung», welche durch die kantonalen Bauernverbände betreut wird. Ein Landwirt, welcher Angestellte beschäftigen will, muss sich dann nur bei der kantonalen Ausgleichskasse und dem kantonalen Bauernverband melden, um seine Angestellten korrekt und umfassend zu versichern, erklärt Hanspeter Flückiger, Leiter Produkt- und Vertriebsmanagement der Agrisano in Brugg AG.

Hof-ManagementVersicherungen Wer sich das Leben aber leichter machen will, meldet sich bei der Agrisano Stiftung. Diese hat eine «Globalversicherung», welche durch die kantonalen Bauernverbände betreut wird. Ein Landwirt, welcher Angestellte beschäftigen will, muss sich dann nur bei der kantonalen Ausgleichskasse und dem kantonalen Bauernverband melden, um seine Angestellten korrekt und umfassend zu versichern, erklärt Hanspeter Flückiger, Leiter Produkt- und Vertriebsmanagement der Agrisano in Brugg AG.

Die Hofübergabe so planen, dass der Erlös der Rente angerechnet wird

Bei den Vorbereitungen zur Hofübergabe und bei einer möglichen Anstellung nach dem Pensionsalter müssen sich LandwirtInnen und Bäuerinnen mit der AHV befassen. Grundsätzlich muss immer in die AHV einbezahlt werden, ab dem Rentenalter besteht einfach ein kleiner Freibetrag, welcher nicht AHV-pflichtig ist. Rentenwirksam sind die Einzahlungen nach Erreichen des Rentenalters aber nicht mehr. Mit der AHV-Reform, welche 2024 in Kraft tritt, wird dies flexibler.

Wichtig ist aktuell, dass der Hofverkauf vor dem Erreichen des Pensionsalters abgeschlossen ist, damit die zu leistenden AHV-Beiträge noch Rentenwirksam sind. Wird der Hofverkauf zum Beispiel erst mit 66 Jahren abgeschlossen, ist der Erlös des Verkaufes zwar AHV-pflichtig, wird aber nicht mehr bei der Rentenberechnung angerechnet, erklärt Flückiger.

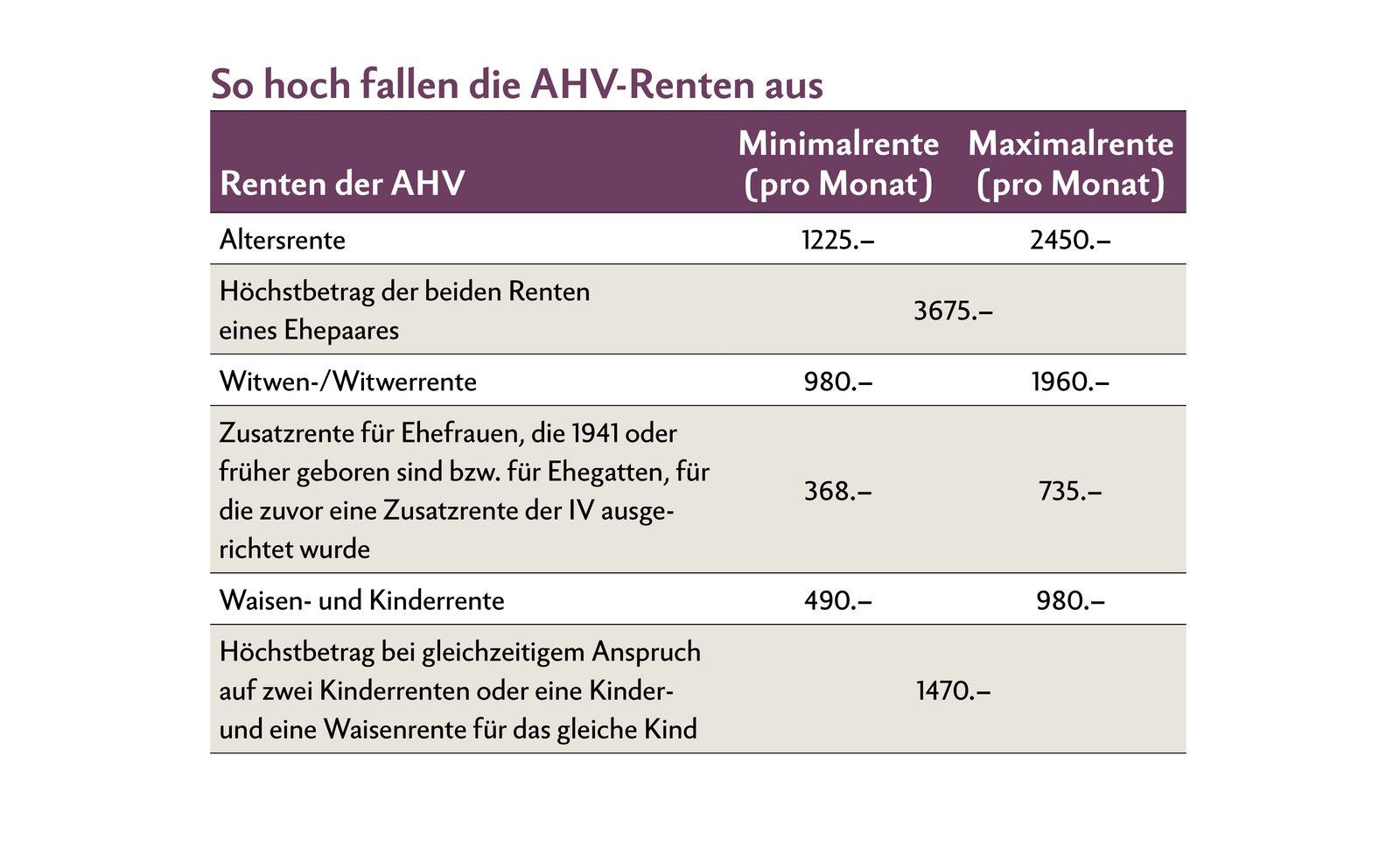

[IMG 3]

Die berufliche und private Vorsorge aufs Einkommen abstimmen

Ob es vernünftig ist, in eine 2. Säule (berufliche Vorsorge) oder in eine 3. Säule (private Vorsorge) einzuzahlen, hängt in der Landwirtschaft stark von der Situation ab. Ist ein genügend hohes Einkommen vorhanden, ist 2. Säule als Risiko- oder Altersvorsorge sinnvoll. Sind keine oder nur geringe Einkommen vorhanden, kann die Vorsorge durch teilweise oder vollständig durch Angebote der 3. Säule erfolgen.

Diese Gelder sind dann zwar nicht für Investitionen in den Betrieb geeignet. Mit 3b-Risikoversicherungen können aber zum Beispiel Abdeckungen in der Höhe von Investitionen abgeschlossen werden. Diese sind dann für Banken die Sicherheit, dass sie das Geld zurückerhalten, sollte der Betriebsleiter aufgrund Invalidität oder Tod das Darlehen nicht zurückbezahlen kann.

Rund um die Familie

Die Erwerbsersatzordnung EO ersetzt Personen, die Militärdienst, Zivildienst oder Zivilschutz leisten, einen Teil des Verdienstausfalls. Sie richtet unter anderem die Mutterschafts- und Vaterschaftsentschädigungen aus.

Für Landwirtinnen und Bäuerinnen ist es bei der Mutterschaftsentschädigung zum einen wichtig, dass sie angestellt sind oder als Mitbewirtschafterinnen ein Einkommen haben. Das vereinbarte Einkommen muss auf ein Konto fliessen, das auf den Namen der Frau lautet.

Zum anderen muss die Frau während neun Monaten versichert gewesen sein und während fünf Monaten Beiträge gezahlt haben: Deshalb wird das Thema «Mutterschaftsentschädigung» auch bei Versicherungsberatungen thematisiert. Und sobald sich ein Paar Gedanken über die Familienplanung macht, muss auch der Versicherungsaspekt ein Thema sein.

Dazu gehören auch die Familienzulagen. Gesetzlich ist vorgesehen, dass Landwirte 200 Franken pro Monat im Talgebiet und 220 Franken pro Monat im Berggebiet erhalten. Auch während der Ausbildung erhalten LandwirtInnen und Bäuerinnen Zulagen für ihre Kinder. Diese beträgt 250 Franken pro Monat im Talgebiet und 270 Franken pro Monat im Berggebiet. Einzelne Kantone richten zusätzlich weitere Zulagen aus. Auf der AHV-Website sind die Infos übersichtlich zusammengefasst.